☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Interés simple, ordinario, con tiempo real - ivn

Presentación de PowerPoint

Diapositiva 1 - jfsalazar.com

Administración Capital Trabajo (presentación Power Point)

(1+in) i - jfsalazar.com

DESCUENTOS

Taller de Matemáticas Financieras 2

VALOR DEL DINERO EN EL TIEMPO SESION 1

Anualidades Ordinarias Power Point

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

solicitud de clientes descuento pronto pago

Valoración de empresas

ANUALIDADES_ORDINARIAS_-VENCIDAS

Domingo XXI del Tiempo Ordinario 23 de Agosto 2015

Slide 1 - Jesus de Anda Romo

Descarga

Evolución del Número de Afiliados ( Miles )

El valor del dinero en el tiempo – Clase no. 5

Descuento tributario por impuestos pagados en el exterior

Presentación Unidad 2 - Curso de Administración Financiera

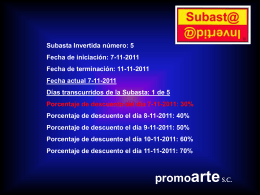

Subasta - Promo Arte

tasas de interés nominales.

Domingo XX