☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - jfsalazar.com

AVES_1377

Corporate Analysis

Valor del dinero a través del tiempo

Presentación de PowerPoint

Diapositiva 1

Diapositiva 1

07-01-2015 Depósito Creciente Bienvenida

Matemáticas Financieras - Docencia FCA-UNAM

實用西班牙語

OFICIO 220-078640 Del 10 de Septiembre de 2012

Presentación de PowerPoint

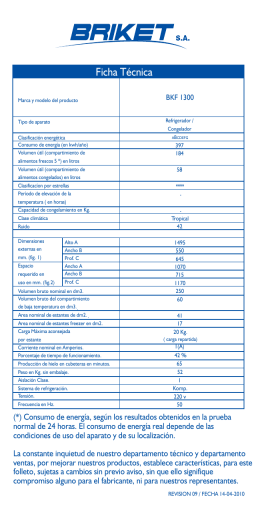

Ficha Técnica

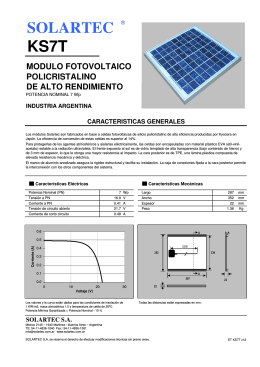

SOLARTEC KS7T v12

INTERES COMPUESTO - DiscosDigitales.com

Business Math Clase 2

Refrigeradores móviles de agua de alto rendimiento

INTERES COMPUESTO

Conceptualización sobre tasas de interés

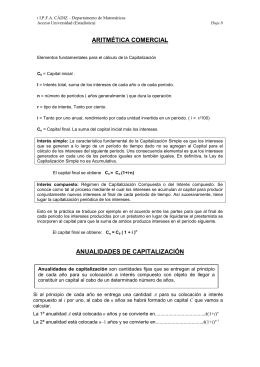

Aritmética Comercial. Hoja1

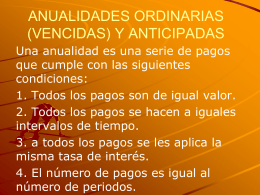

ANUALIDADES_ORDINARIAS_-VENCIDAS

Diapositiva 1

Instalando variadores de frecuencia en escaleras mecánicas