☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El valor del dinero en el tiempo – Clase no. 5

Anualidades Ordinarias Power Point

VALOR DEL DINERO EN EL TIEMPO SESION 1

Descargue el listado de plazas vacantes

ANUALIDADES (CAPITULO 4)

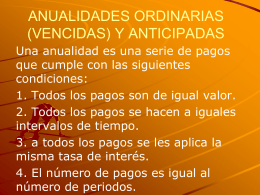

ANUALIDADES_ORDINARIAS_-VENCIDAS

F = P *(1+ i)

Presentación Unidad 2 - Curso de Administración Financiera

7 Movimientos en caída libre y resistencia al viento

Interés simple, ordinario, con tiempo real - ivn

Tarea 1

Gases Ideales vs. Gases Reales

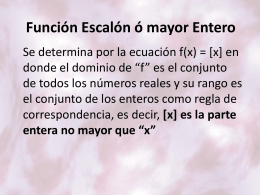

Función Escalón ó mayor Entero

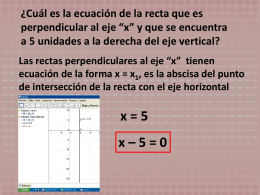

G analitica 15 ejercicios recta