☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Descuento tributario por impuestos pagados en el exterior

Administración Capital Trabajo (presentación Power Point)

DESCUENTOS

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

solicitud de clientes descuento pronto pago

Valoración de empresas

Slide 1 - Jesus de Anda Romo

Interés simple, ordinario, con tiempo real - ivn

Steven Clark

Enajenación de acciones

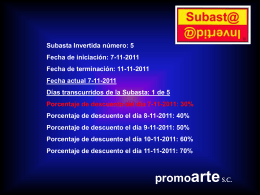

Subasta - Promo Arte

Presentación Plantilla CECO (CEA)

Diapositiva 1 - ContratacionesPrivadas.com

File

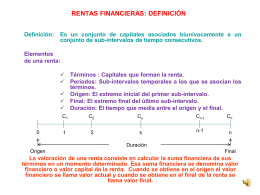

RENTAS FINANCIERAS CONSTANTES Y VARIABLES

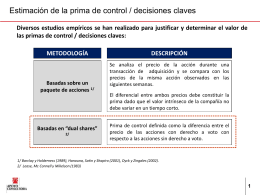

Estimación de la prima de control / decisiones claves

Asimetrías Contables

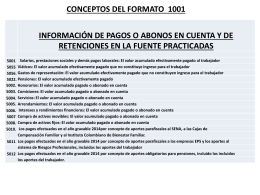

3. Conceptos formato 1001

Propuesta de impuesto a la comida chatarra