☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Valoración de empresas

LO QUE ESTABAS BUSCANDO LO PUEDES

sorelly - logica

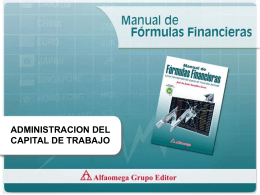

Administración Capital Trabajo (presentación Power Point)

MÍNIMO COMÚN MÚLTIPLO webnode (841770)

LA SOCIEDAD POR ACCIONES (Spa)

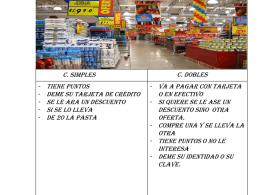

DESCUENTOS

Taller de Matemáticas Financieras 2

“El Gobierno Corporativo puede definirse como la interacción de

Múltiplos y Divisores

Acercando la Empresa a la comunidad

Organizacion Manantiales

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

solicitud de clientes descuento pronto pago

números primos y compuestos 4

Slide 1 - Jesus de Anda Romo

números primos y compuestos

Interés simple, ordinario, con tiempo real - ivn

Descuento simple - Msc. Ariel Linarte

Descuento tributario por impuestos pagados en el exterior

Diapositiva 1

EL LIBRO NEGRO DEL EMPRENDEDOR

La Sociedad por Acciones Simplificada