☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Taller de Matemáticas Financieras 2

Taller de Matemáticas Financieras

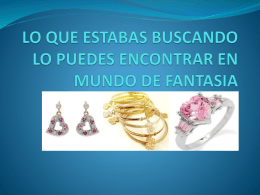

LO QUE ESTABAS BUSCANDO LO PUEDES

sorelly - logica

Administración Capital Trabajo (presentación Power Point)

Diapositiva 1

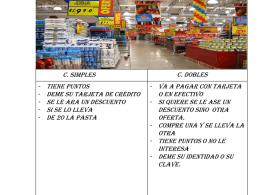

DESCUENTOS

Fundamentos de la Física

Diapositiva 1

Diapositiva 1

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

Diapositiva 1

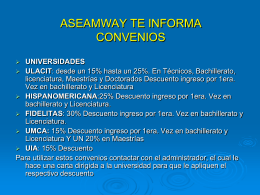

ASEAMWAY TE INFORMA

www.eumed.net

Tarjeta Vive Colombia Joven - Presidencia de la República de

OFERTAS DE PROVEEDORS

solicitud de clientes descuento pronto pago

productos13 - Seguros MAPFRE

Valoración de empresas

FINANZAS

Slide 1 - Jesus de Anda Romo

Inspiración con Pasión y Talento

Diapositiva 1