☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Ingeniería

(1+in) i - jfsalazar.com

(F/P)-1

Diapositiva 1 - jfsalazar.com

LO QUE ESTABAS BUSCANDO LO PUEDES

sorelly - logica

Administración Capital Trabajo (presentación Power Point)

Interés simple, ordinario, con tiempo real - ivn

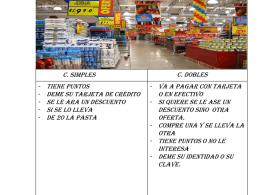

DESCUENTOS

Taller de Matemáticas Financieras 2

Diapositiva 1

solicitud de clientes descuento pronto pago