☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación Elizabeth Nava, Gerente General, Banco FIE

Administracion_de_Capital_de_Trabajo

Presentación Elizabeth Ventura Egoávil, Presidente

septiembre de 2007

Teoría de carteras.

Ver presentación

Lo que vemos en el medio rural

Provisiones sobre créditos

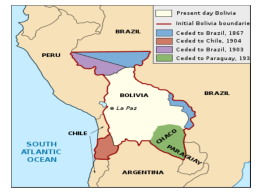

LA GUERRA DEL PACIFICO

PPT - Asociación de Bancos de México

¿Quiénes fueron los protagonistas de la guerra del pacífico?

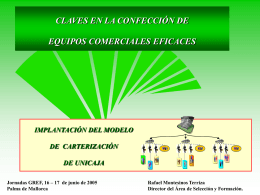

modalidades de cartera.

Archivo PowerPoint - 520 Kb

AG2- Los hombres y los aviones

Diapositiva 1 - Universidad Carlos III de Madrid

Diapositiva 1 - Superintendencia de Banca y Seguros

Modelo General de Cobranza

INFORME EVALUACIÓN DE IMPACTO DE LA

PERDIDAS TERRITORIALES Y RECURSOS NATURALES

Presentación PowerPoint Modulo 2

Instituto Social de las Fuerzas Armadas

programa de accion nacional de lucha contra la desertificacion (pan

TITULARIZACION CARTERA HIPOTECARIA