☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

SUJETOS PASIVOS RENTA

IMPAC e ISR en 2007 - Bienvenidos a la Ruta Empresarial

Impuesto sobre la renta para la equidad (CREE)

1. FUNDAMENTOS DE DERECHO FISCAL Y TRIBUTARIO

PONTIFICIA UNIVERSIDAD JAVERIANA

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPUESTO DE INDUSTRIA Y COMERCIO

IMPUESTO A LA RENTA

Precios de Transferencia en AL

LIBRO DIARIO FORMATO SIMPLIFICADO El libro diario

Código Fiscal de la Federación

ANÁLISIS Y COMENTARIOS AL NUEVO

Antecedentes del Impuesto al Patrimonio

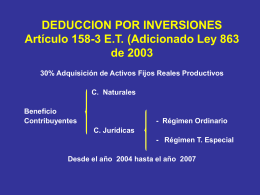

DEDUCCION POR INVERSIONES Artículo 158

Calendario aplicable a 2015 y 2016

Fortalecimiento de la Actuación de la Administración Tributaria

Esquema Impositivo

GOBIERNO AUTONOMO DEZCENTRALIZADO …

régimen de incorporación fiscal. shcp, sat.

Consultas, resoluciones favorables a los particulares y negativa ficta

Diapositiva 1

Diapositiva 1

Presión