☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

IMPUESTO DE INDUSTRIA Y COMERCIO

Sujetos Pasivos, Hecho Gravado, Base Gravable y Tarifas

FANNY YADIRA LEAL

7) ICA en la L. 1607 - Cámara de Comercio de Buga

FANNY YADIRA LEAL

BOLETINIVA

FANNY YADIRA LEAL

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

Sociedades cooperativas.

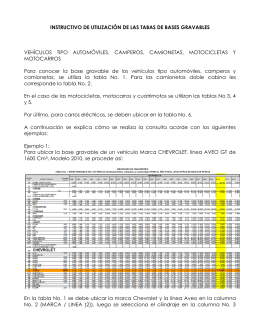

instructivo de utilización de las tabas de bases gravables vehículos

5° Sobre la República de la Nueva Granada

Impuesto sobre la renta para la equidad (CREE)

DECRETO NÚMERO XXXX DE 2013

SUJETOS PASIVOS RENTA

Antecedentes del Impuesto al Patrimonio

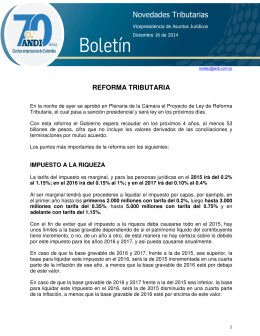

Novedades Tributarias

Slide 1

ANÁLISIS Y COMENTARIOS AL NUEVO

Concepto No.13698 del 01 de junio de 2016

CONTRIBUCIONES FEDERALES

Diapositiva 1

Presentación de PowerPoint - lucky star :: apart hotel

`:J:IGt:!ES~C`df:S~