☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

ANÁLISIS Y COMENTARIOS AL NUEVO

IMPUESTO DE INDUSTRIA Y COMERCIO

SUJETOS PASIVOS RENTA

Impuesto sobre la renta para la equidad (CREE)

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

Novedades Tributarias

Antecedentes del Impuesto al Patrimonio

REFORMA TRIBUTARIA 2014 Análisis y Comentarios Para el Debate.

Plantilla de presentacion

PROCEDIMIENTO TRIBUTARIO

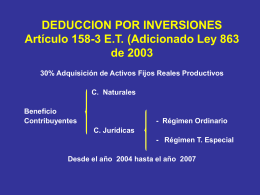

DEDUCCION POR INVERSIONES Artículo 158

Capacitación Fiscal Hernandez y Asociados SC.

Diapositiva 1

Fortalecimiento de la Actuación de la Administración Tributaria

LA LEY 843 Y LOS IMPUESTOS VIGENTES

Articulo 100 bis - Gomez Venturelli

Descargar

Declaración de Renta y Complementarios o de Ingresos y