☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Antecedentes del Impuesto al Patrimonio

IMPUESTO DE INDUSTRIA Y COMERCIO

SUJETOS PASIVOS RENTA

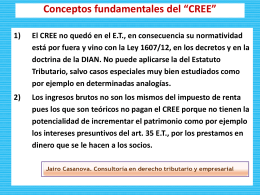

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

LAS CLASES DE TRIBUTO

RESPONSABILIDAD SOCIAL EMPRESARIAL Y …

Impuesto sobre la renta para la equidad (CREE)

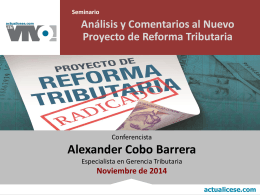

ANÁLISIS Y COMENTARIOS AL NUEVO

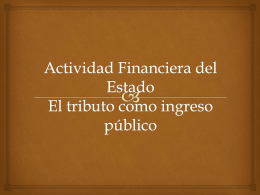

El Estado y el Tributo

Diapositiva 1

Descarga

Diapositiva 1

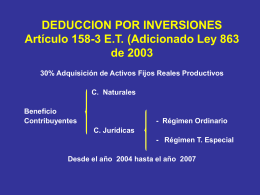

DEDUCCION POR INVERSIONES Artículo 158

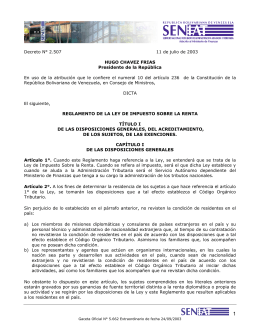

reglamento de la ley de impuesto sobre la renta

Declaración de Renta y Complementarios o de Ingresos y