☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPAC e ISR en 2007 - Bienvenidos a la Ruta Empresarial

IMPUESTO DE INDUSTRIA Y COMERCIO

27. Rte fuente salarios

Presentación de PowerPoint

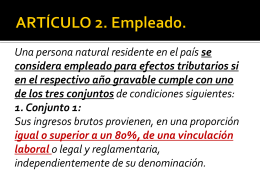

SUJETOS PASIVOS RENTA

Diapositiva 1

Los jóvenes con el Ministerio - Presidencia de la República de

Uniforme Comercio (1) - belloespecialistagutierrez

Impuesto sobre la renta para la equidad (CREE)

Slide 1

Sociedades cooperativas.

instructivo de utilización de las tabas de bases gravables vehículos

VOCES Y MIRADAS

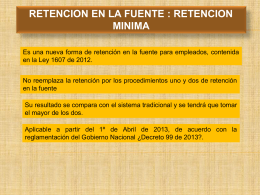

Retención en la Fuente del CREE

DECRETO NÚMERO XXXX DE 2013

Antecedentes del Impuesto al Patrimonio

ANÁLISIS Y COMENTARIOS AL NUEVO

ordinario -iman

ppt compromiso 2

Diapositiva 1

descargue pdf - Gómez - Pinzón Zuleta Abogados

Diapositiva 1