☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Impuesto sobre la renta para la equidad (CREE)

SUJETOS PASIVOS RENTA

IMPUESTO DE INDUSTRIA Y COMERCIO

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

ANÁLISIS Y COMENTARIOS AL NUEVO

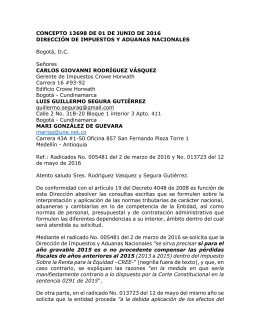

Concepto No.13698 del 01 de junio de 2016

Diapositiva 1

Regimen Tributario

Antecedentes del Impuesto al Patrimonio

Diapositiva 1

aCopia (3) de Filimnas seminario DR P.N Jul2010P.N

Steven Clark

IMPUESTO A LA RIQUEZA

descargue pdf - Gómez - Pinzón Zuleta Abogados

Presentación de PowerPoint - proteccion patrimonial union de credito

PLAN DE FORTALECIMIENTO TRIBUTARIO MUNICIPAL

Diapositiva 1

JORNADA INFORMATIVA FEDERACIONES Y CLUBS …

MICROBIOLOGIA II - Avindustrias Guatemala

DETERMINACIÓN DE LA VARIACIÓN PATRIMONIAL Y LA RENTA

Declaración de Renta y Complementarios o de Ingresos y