☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Las exportaciones de servicios de América Latina y su

Presentación de PowerPoint

GESTIÓN y VALORACIÓN del PUESTO de

PLANIFICACIÓN DE LOS RRHH

Rol del Profesional de RRHH, hoy.

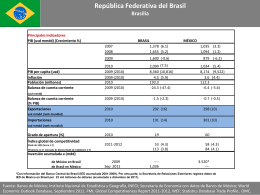

Balanza Comercial México- Brasil

Macroeconomía clase 08

¿Es Chile un país desarrollado? ¿Cuándo llegará a hacerlo? ¿Qué

Planificación y Gestión de Carrera (clic para descargar archivo)

SITUACION ACTUAL Y PERSPECTIVAS DE LA CARNE VACUNA

Tratado de Libre Comercio entre Chile y Corea

FMI Y BANCO MUNDIAL.

Estrategia Nacional de Comercio Programas, Proyectos y

La condición Marshall - Lerner

SERVICIOS Definiciones - Universidad Sergio Arboleda

2012 - año - Embajada de la República Argentina en Rep ante

ESTRATEGIA COMPETITIVA

Bajar presentación en PPT del "Impuesto a las Activades

ProChile y el Sector Servicios - Chile Exporta

SECTOR SERVICIOS Y ACUERDOS COMERCIALES

Apoyo virtual ventanilla única empresarial y laboral

Mercado Único y Libre de Cambios - ABA Asociación de Bancos de

Cuadro de Mando Integral