☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Soluc ejemplos t 3

Introducción a la Contabilidad y los Estados

1.- Tipologia de sociedades

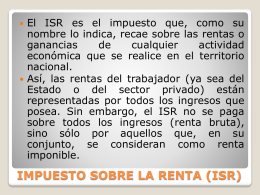

IMPUESTO SOBRE LA RENTA (ISR)

la educación financiera

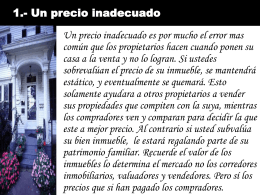

1.- Sin derecho a indemnización

10 errores de los Propietarios

Patrocinio de la celebración del 25 Aniversario de OPC Madrid

IVA

BASE IMPONIBLE COMUN CONSOLIDADA

la base imponible en la ley del igv

Diapositiva 1

Enlace Externo

ACTIVO Son los objetos de valor que posee el negocio. Los

Práctica 1

TEORÍA DE LA PARTIDA DOBLE

IMPUESTOS DE BOLIVIA

Transparencias Impuesto Sucesiones y donaciones

1. LOS IMPUESTOS EN EL SISTEMA TRIBUTARIO

Diapositiva 1