☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

IMPUESTOS DE BOLIVIA

Diapositiva 1

Ley de Control Interno - Presentación en Power Point

Diapositiva 1

Descarga

1.- Sin derecho a indemnización

La escritura cientifica

CLASE - CUATRO.

Proyecto de Grado

ACTOS PREJUDICIALES

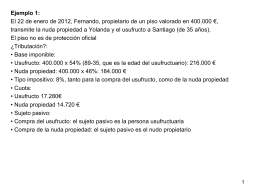

Soluc ejemplos t 3

BASE IMPONIBLE COMUN CONSOLIDADA

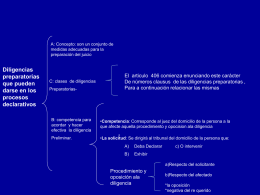

Diligencias Preparatorias que pueden darse en los Procesos

RECURSOS TRIBUTARIOS DE LAS HACIENDAS LOCALES

02_desarrollo_ec