☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Práctica 1

Introducción a la Contabilidad y los Estados

Estado de Situación Financiera o Balance General

la educación financiera

Introducción al concepto de Balances y Cuadro de Resultados.

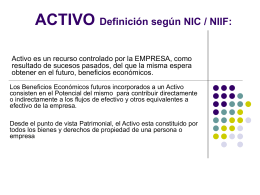

ACTIVO Definición según NIC / NIIF:

ACTIVO Son los objetos de valor que posee el negocio. Los

TEORÍA DE LA PARTIDA DOBLE

SISTEMAS DE INFORMACIÓN CONTABLE 2a

la cuenta contable

LOS NUEVOS ESTADOS FINANCIEROS SEGÚN NIIF

LA BANCA EXTRANJERA EN MEXICO UNA PERSPECTIVA

El valor razonable, ¿El fin del modelo contable

EJERCICIOS

Razones Financieras NIF

Soluc ejemplos t 3

Análisis de solvencia

Presentación de PowerPoint

GRUPO MODELO

Diapositiva 1

registro nacional de contratistas introducción

Marco conceptual

¿HACIA EL TRIUNFO DEFINITIVO DE LAS NORMAS