☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

IMPUESTO SOBRE LA RENTA (ISR)

Diapositiva 1

Diapositiva 1

comparativa de impuestos indirectos entre china y méxico.

Plan de negocios 2002

Diapositiva 1

SOCIEDADES CIVILES Y ASPECTOS DE LAS PERSONAS

Instrucciones

Enlace Externo

TEMA: HECHOS GENERADORES DEL IVA.

Declaración Anual de Personas Fisicas Marzo 20152

Presentación de PowerPoint

temas selectos y oportunidades de defensa en materia fiscal

La I.S.R.: Presente y Futuro

Ley del Impuesto Sobre la Renta 2014 - UCCS

Propuesta

BBVA - Novedades en materia ISR

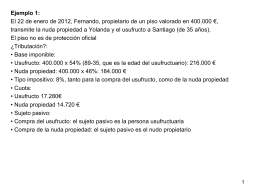

Soluc ejemplos t 3

Document

Slide 1

Document

BASE IMPONIBLE COMUN CONSOLIDADA

Diapositiva 1 - Almanza Torres y Asociados, S. C.