☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Transparencias Impuesto Sucesiones y donaciones

Diapositiva 1 - Ecuador Travel

Gravamen del ahorro: integración de IRPF e IP

regresan para el ano 2015-16

2015 INSCRIPCIÓN ABIERTA Información importante sobre la

Distrito de Hereford ISD Título I, Parte A Política de Participación de

Descargar - Ingresa.cl

Presentación de PowerPoint

Datos para desgravar en IRPF 2014

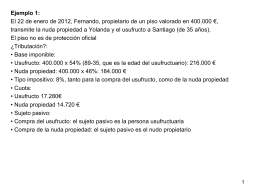

Soluc ejemplos t 3

Click aquí para descargar el archivo | 1000

TIRA - Portal administración electrónica

Pearland ISD OE Summary SPANISH Ev8

A. García Martínez - Observatorio Europeo de Gerontomigraciones

lección 7 el impuesto personal sobre la renta

1.- Sin derecho a indemnización

Pagaré - WordPress.com

Presentación de PowerPoint

Report Card - Mesquite Independent School District

Report Card

“premio nacional de antigüedad en el servicio público” promoción

1. LOS IMPUESTOS EN EL SISTEMA TRIBUTARIO

Economía Política de la cuota