☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

El ambiente se debe cuidar en todos lados . . . No solo en

que es la jurisprudencia y como funciona

Anexo 2: Instrucciones confección de presentación

AGRAVANTES

problemas frecuentes ante el registro de propiedad inmueble

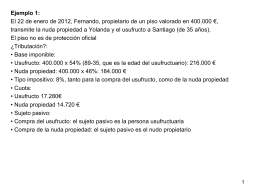

Soluc ejemplos t 3

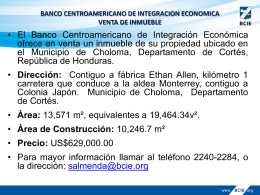

Área - Banco Centroamericano de Integración Económica

10 errores de los Propietarios

Diapositiva 1 - prepasur | Just another WordPress.com site