☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Introducción a la Contabilidad y los Estados

1. la actividad empresarial

Estado de Situación Financiera o Balance General

Diapositiva 1

Diapositiva 1

ELEVATOR PITCH

evaluación de la estructura económico-financiera

Diapositiva 1 - competitividad

Diapositiva 1

Presentación de PowerPoint

Información General De Farmacia abc

Patrimonio Neto

FUENTES DE FINANCIAMIENTO DE LAS ACTIVIDADES

Presentación sobre el Balance de Situación

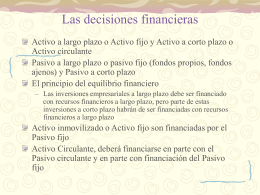

Pasivos a Largo Plazo

Diapositiva 1

El objetivo y las decisiones financieras

Presentación de PowerPoint - Geco -

Descargue el folleto

Contabilidad financiera I

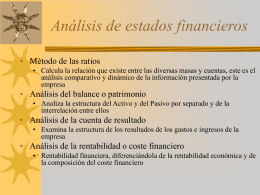

Análisis de estados financieros

etapas (sugeridas) del balance

la educación financiera