☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

la base imponible en la ley del igv

1.- Sin derecho a indemnización

TEMA: HECHOS GENERADORES DEL IVA.

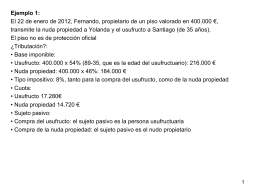

Soluc ejemplos t 3

Enlace Externo

02_desarrollo_ec

comparativa de impuestos indirectos entre china y méxico.

Legislación Mercantil y Fiscal

EL IVA EN EL COMERCIO EXTERIOR

Bajar presentación en PPT del "Impuesto a las Activades

Los empresarios y profesionales que sean sujetos pasivos del IVA