☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Formato 131 K

valor del dinero

Diapositiva 1

El Dr. K entre las estrellas y los asteroides

VALOR DEL DINERO Y PRECIO DEL DINERO

Argentina antes, durante y después de la crisis de 2001

Tema 12.- El dinero

VISIÓN ESTRATÉGICA DE BRASIL

Ciclos de tasas de interés

Document

Los diez principios de Mankiw

Politica fiscal

Macroeconomía

Diapositiva 6 - WordPress.com

mex13_alcaraz

INICIO

Presupuesto Municipal 2015- Consideraciones

TEMA 12. EL DINERO

Diapositiva 1

La inflación

Las expectativas racionales

Las expectativas adaptables

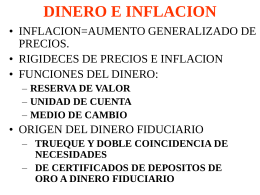

DINERO E INFLACION - UCEMA | Universidad del CEMA