☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Exposición NIC 33

Administración financiera en la organización. 1.1

Presentación de PowerPoint

El Consejo Técnico Escolar La Ruta de Mejora Escolar, un

Diapositiva 1

Slide 1

No Slide Title

NIIF y la valoración de activos inmobiliarios

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

elcomercio entre china y méxico ¿ganancias para - red alc

ESTUDIO DE COHORTE PROSPECTIVO SOBRE LA …

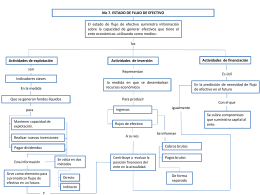

Estados de Flujos de Efectivo-Nic 7

NIC-18 - Fccpv

el "gasto"

Escuela Inclusiva Etapas hacia un cambio en Portugal

NIC 18 INGRESOS ORDINARIOS

NIC 18 Ingresos

Cambios que implica la aplicación de las NIC

Bajar

Bajar archivo (con fotos)

Diapositiva 1 - Instituto de Estudios Empresariales Cres

Colposcopía

Diapositiva 1