☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NIIF y la valoración de activos inmobiliarios

No Slide Title

PowerPoint Template

Presentación de PowerPoint

Document

Las normas internacionales de contabilidad y las normas

Terremoto

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

NIC 16: Activo Inmovilizado Material

NIC 18 INGRESOS ORDINARIOS

ESTUDIO DE COHORTE PROSPECTIVO SOBRE LA …

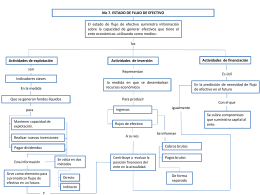

Estados de Flujos de Efectivo-Nic 7

Interpretacin CINIIF 1

No Slide Title

Aspectos Contables y Tributarios de la Agricultura

1. Definición de Propiedades, Planta y Equipo

Diapositivas - GlobalContable.com

Algorítmo de diagnóstico y seguimiento de las LIE

Activos intangibles Esta Norma revisada sustituye a la NIC 38

Exceso de mortalidad en la esquizofrenia

Exposición NIC 33

Cambios que implica la aplicación de las NIC

Bajar