☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

¿HACIA EL TRIUNFO DEFINITIVO DE LAS NORMAS

Marco conceptual

Introducción al concepto de Balances y Cuadro de Resultados.

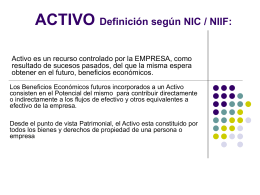

ACTIVO Definición según NIC / NIIF:

Introducción a la Contabilidad y los Estados

IAS 39 Inversiones Financieras

¿Significan lo mismo “creo que” y “opino que”?

la cuenta contable

Implicancias del valor razonable

El valor razonable es el valor ideal para las cuantificaciones

Práctica 1

El valor razonable, ¿El fin del modelo contable