☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

SISTEMAS DE INFORMACIÓN CONTABLE 2a

Diapositiva 1

resentacion partida doble

TEORÍA DE LA PARTIDA DOBLE

Introducción a la Contabilidad y los Estados

Diapositiva 1

¿ Para qué sirven las matemáticas ? - motivar

Registro Contable

GRUPO MODELO

Principios de Contabilidad

Práctica 1

EJERCICIOS

Estructura de la Contabilidad - Facultad de Ciencias Económicas

ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

El valor razonable, ¿El fin del modelo contable

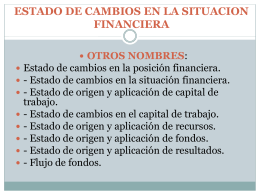

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA

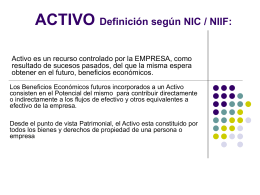

ACTIVO Definición según NIC / NIIF:

Periodo intermedio

Introducción al concepto de Balances y Cuadro de Resultados.

NIF_A5

Ley General de Contabilidad Gubernamental

a) saldos iniciales del capital contable

Resumen