☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El valor razonable, ¿El fin del modelo contable

Introducción a la Contabilidad y los Estados

TEORÍA DE LA PARTIDA DOBLE

resentacion partida doble

SISTEMAS DE INFORMACIÓN CONTABLE 2a

NIIF y la valoración de activos inmobiliarios

Introducción al concepto de Balances y Cuadro de Resultados.

Slide 1

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

EJERCICIOS

Diapositiva 1

Práctica 1

GRUPO MODELO

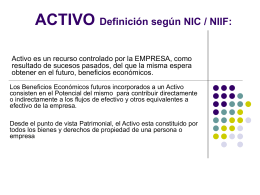

ACTIVO Definición según NIC / NIIF:

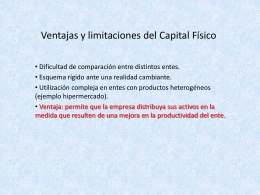

Ventajas y limitaciones del Capital Físico

Estados de Flujos de Efectivo-Nic 7

norma contable

NORMAS INTERNACIONALES DE CONTABILIDAD Y Y …

Implicancias del valor razonable

Módulo IV El Cluster Visto desde las Cadenas de Valor

Neoplasia Cervical Preinvasiva

NIC 12 Impuestos

correción monetaria