☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

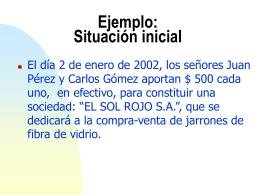

la cuenta contable

1. la actividad empresarial

ESCUELA ARGENTINA DE NEGOCIOS

VECINOS POR LA DEFENSA DEL BARRIO YUNGAY

Patrimonio Cultural

MARCO CONCEPTUAL DE LAS NORMAS CONTABLES …

Diapositiva 1

Introducción al concepto de Balances y Cuadro de Resultados.

Conceptos Fundamentales de la Administración

LA ACTIVIDAD EMPRESARIAL

UNIDAD 3 - CURSOS DE INFORMATICA

FUENTES DE FINANCIAMIENTO DE LAS ACTIVIDADES

Avances en Reconstrucción - Documentos Sector Vivienda

FUERZA

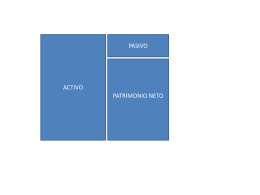

Introducción a la Contabilidad y los Estados

catalogo - Productos de belleza

Unidad II. Derechos de autor.

RIESGOS FINANCIEROS

Presentación de PowerPoint

Diapositiva 1 - ecobachillerato.com

Derechos de Autor

Presentación de PowerPoint - proteccion patrimonial union de credito

Diapositiva 1 - Consejo Nacional para la Cultura y las Artes