☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Inclusión Social

Ver Presentación

CAMPEONATO RELAMPAGO DE FULBITO : QALI WARMA DE 2013

Proyecto de Presupuesto 2012

Magda Fernández, Directora Ejecutiva Fundación Quirós Tanzi

Imagina: español sin barreras

Diapositiva 1

PE1agenda

Juan Pablo Silva, viceministro de Políticas y Evaluación

Título de la presentación

Presentación Educacion (Noboa)

Dios y Tus Finanzas

I Plan de Calidad de los Servicios Sociales de Navarra

presentación

POLITICAS DE DESARROLLO E INCLUSION SOCIAL: SOCIO

LEY *QUE NINGUN NIÑO QUEDE REZAGADO* (*NO CHILD LEFT

Información - Rosedale Elementary School

Andrés Cardó

SESION XXX PROCEDIMIENTOS DE EMERGENCIA (LLUVIAS)

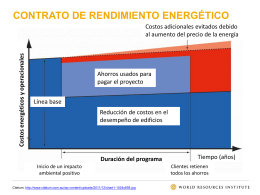

contrato de rendimiento energético

Perfil del buen maestro

Diapositiva 1

POLITICAS DE DESARROLLO E INCLUSION SOCIAL: SOCIO