☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

matematicas_financieras

Historia de la Tabla Periódica

TALLER DE INSERCIÓN LABORAL

t-p-yprop-periodicas (742400)

Estado de Flujo Efectivo

Consejos para mejorar nuestra forma de estudiar

Descrip Cargo JO y Cap 26_08_08

Asociación Productores de Chile

American_IPA_vs_English

El déficit público

Foro ALFIN introduccion

Logaritmo y exponencial

Informe Anual y Código de Mejores Prácticas Corporativas

Estructura y Evolucion de las Estrellas

Presentación de PowerPoint

Comentario Vicente Aleixandre

LOGARITMOS - robertocarrillo

solicitud de clientes descuento pronto pago

El Difícil Punto de Partida de los Pequeños Países

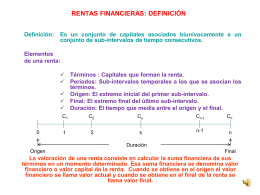

RENTAS FINANCIERAS CONSTANTES Y VARIABLES

ANUALIDADES_ORDINARIAS_-VENCIDAS

para ver la presentación. - Punto de Encuentro Oftalmológico

¡Bienvenidos a SPAN 100! (para los que no estaban el martes)