☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Presentación de PowerPoint

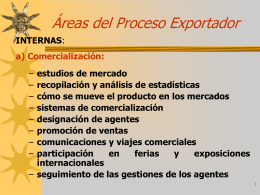

Áreas del Proceso Exportador

Sistema Informatico

Seminario de Tributacion

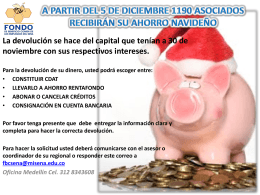

Llegó la hora de la devolución del Ahorro Navideño

REGLAMENTO DE COMPROBANTES DE PAGO

Certificado de origen

Apoyo virtual ventanilla única empresarial y laboral

Dirección de Operaciones y Capacitación

Dirección de Operaciones y Capacitación

Diapositiva 1 - lucciolatrajtman

Estado de Flujo Efectivo

CONFIGURACION DEL REGIMEN TRIBUTARIO VIGENTE …

Diapositiva 1 - ::.. CAL ACADEMICA

Codigo Tributario Reforma 2012

Diapositiva 1

Luz Galindo:¿Como afrontar una fiscalización de Sunat sobre IGV?

Crédito Fiscal del IGV

Registro de compras y crédito fiscal

Experiencia mexicana en la verificación de reglas de Origen

Interés compuesto. - División de Ciencias Básicas

Diapositiva 1

DECÁLOGO DEL BUEN ADMINISTRADOR