☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Estado de Flujo Efectivo

Insert title here

Presentación Vales de Despensa ECOVALE

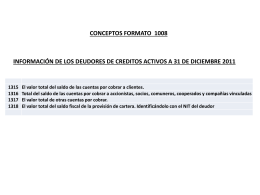

Conceptos de formato 1008

CALCULOS INTERÉS DIARIO Y MANTENIMIENTO DE

Estado de Flujo Efectivo - CAA EII

3 Inspectoria - Fundación Educacional Mater Dei

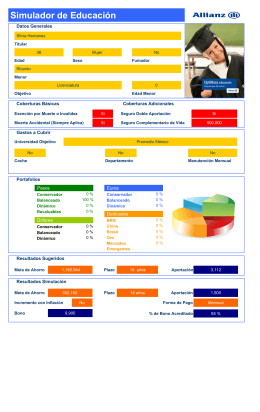

Optimaxx Educacion Opcion 1 para Ricardo de Silvia

Informe Anual

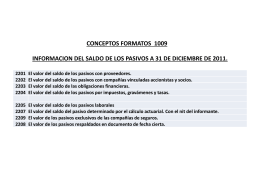

Conceptos de formato 1009

Ampliación del plazo para materializar el saldo de la cuenta vivienda.

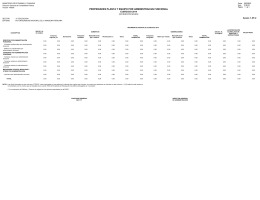

PROPIEDADES PLANTA Y EQUIPO POR ADMINISTRACIóN

PLANEACION ESTRATEGICA

Diapositiva 1

Pasivos A Corto Plazoç

Interés compuesto. - División de Ciencias Básicas

Tipos de Conciliaciones Bancarias

El déficit público

DECÁLOGO DEL BUEN ADMINISTRADOR

Cuentas - Tesuva

Insertar texto aqui - OAS :: Department of Conferences …

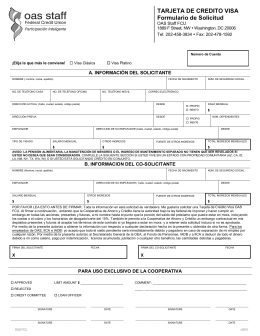

The Credit Committee will not Review any Loan

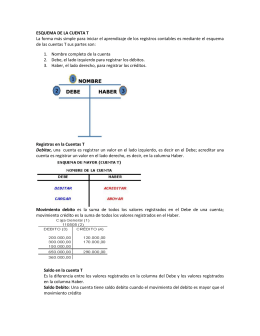

LAS CUENTAS