☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EJEMPLO

Nuestra Visión

File

Manual de Bienvenida - ITCh DEPI

Equipo del Presidente - distribuidor de productos Herbalife

Bonos - cesaroctavio.org

PLAN DE COMPENSACIÓN

Construyendo Cimientos

333.33 usd por quincena y ganaras un BONO Extra

Diapositiva 1

Presentación de PowerPoint

XanGo, Zrii y Agel - Emprendedores En Red

Instrumentos de Renta Fija

Programa Emple@ Joven. - Federación Andaluza de Municipios y

Atrévete A Soñar

Presentación carrera docente

Mundo posible - comunicapolitica

Bonos a tasa flotante

¿Qué ocurre cuando la velocidad cambia?

Libre Desafiliación con Información

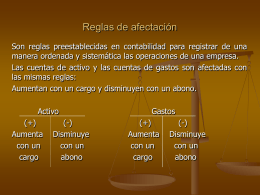

Reglas de afectación

VALUACION DE ACTIVOS FINANCIEROS

Administración Capital Trabajo (presentación Power Point)