☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Programa Unidad 6 - Curso de Administración Financiera

Diapositiva 1

conclusiones

DECISIONES FINANCIERAS EN CONTEXTOS INFLACIONARIOS

PROYECTOS Y ADMINISTRACION DE ACTIVOS

Descarga

XI Asamblea General Extraordinaria

ESQUEMATIZA HACES COLATERALES Y BICOLATERALES Y

Slide 1

Presentación de PowerPoint

Document

Centro…

Descargar Informe []

Cuentas por Cobrar - PORTAFOLIOVIRTUAL10

CUENTAS POR COBRAR - PORTAFOLIOVIRTUAL9

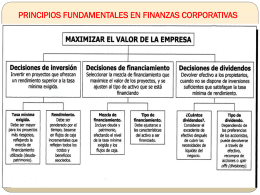

PRINCIPIOS FUNDAMENTALES EN FINANZAS CORPORATIVAS

ESTRATIFICACION DE RIESGOS POR CONSEJOS POPULARES.

Valuación de Cuentas por Cobrar

Tema 2.1(a) Sección 11 Instrumentos Financieros

Coartación diagnosticada en la edad adulta.

Preferentes C

Cuentas por Cobrar

Cuentas por Cobrar

![Descargar Informe []](http://s1.slideshowes.com/store/data/000014261_1-8757ec40b283937a9bc11dc37a390441-260x520.png)