☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

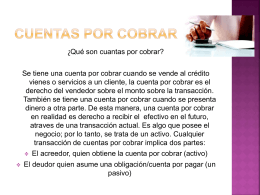

Cuentas por Cobrar

XI Asamblea General Extraordinaria

Presentación de PowerPoint

Muéstrame un obrero con grandes sueños y en él encontrarás un

Felipe Rosas 14dic

Presentación de PowerPoint

CUENTAS POR COBRAR - PORTAFOLIOVIRTUAL9

Cuentas por Cobrar - PORTAFOLIOVIRTUAL10

Cuentas por Cobrar

Programa Unidad 6 - Curso de Administración Financiera

Valuación de Cuentas por Cobrar

El camino al inglés - Norm Gold Associates

Desde Aquí Puedes Descargar Una Presentación PowerPoint Que

cuentas por cobrar

3) Beneficios especiales para emprendedores

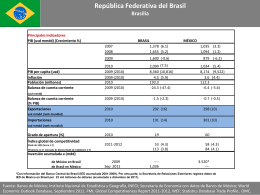

Balanza Comercial México- Brasil

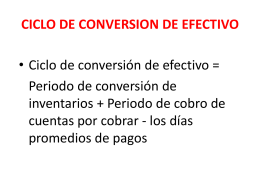

CICLO DE CONVERSION DE EFECTIVO

International Admissions (Crash Course)

Actividades