☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Cuentas por Cobrar

Diapositiva 1 - Software Especializado En Contabilidad De

XI Asamblea General Extraordinaria

Presentación de PowerPoint

Valuación de Cuentas por Cobrar

Administración de Efectivo

Cuentas por Cobrar - PORTAFOLIOVIRTUAL10

Cuentas por Cobrar

El rol del administrador como agente de cambio social Lic. Héctor

Programa Unidad 6 - Curso de Administración Financiera

Modelo General de Cobranza

La administración judicial en garantía de embargo de frutos y rentas

Descargar

Presentación 3: Orientación Requerimiento Elaboración del Inventario

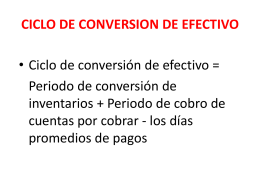

CICLO DE CONVERSION DE EFECTIVO

Aluminé, agua que brilla…

Instructivo Pago Electrónico (BtoB de Interbanking)

cuentas por cobrar

Administración en la Sociedad Civil Comercial

Practicas Apropiadas de Cobro - Center for Financial Inclusion blog

Administración Financiera de las Cuentas por Cobrar