☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

DECISIONES FINANCIERAS EN CONTEXTOS INFLACIONARIOS

CALCULO DEL CICLO FINANCIERO O ECONOMICO.

3 FAF Capital del trabajo

Diapositiva 1 - PRESUPUESTOJENNYB

Matriz de factores de Riesgo

Sociedad, desarrollo y ciudadanía en México: un acercamiento a la

PROYECTOS Y ADMINISTRACION DE ACTIVOS

Cómo hacer (más) atractivo el periodismo ambiental

Programa Unidad 6 - Curso de Administración Financiera

Descarga AKI

Programa Regional de Acción y Demostración de

XI Asamblea General Extraordinaria

PRINCIPALES MEDIDAS EN ESTADÍSTICA Y EPIDEMIOLOGÍA

Presentación de PowerPoint

Plan de operaciones - Marcelo A. Delfino

PLAZA: ACTIVIDADES QUE PONEN PRODUCTOS A DISPOSICIÓN

Diapositiva 1 - Software Especializado En Contabilidad De

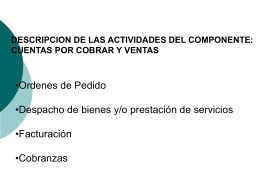

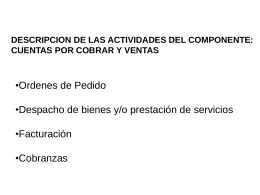

cuentas por cobrar y ventas

Descargar Informe []

DEFINICIONES - Facultad de Medicina

Diapositiva 1

Curso de Finanzas I

![Descargar Informe []](http://s1.slideshowes.com/store/data/000014261_1-8757ec40b283937a9bc11dc37a390441-260x520.png)