☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Administración Financiera de las Cuentas por Cobrar

Las leyes y el Precio

Precios Internacionales

Administracion del capital de trabajo

Conceptos inherentes al precio

Material de Clase 8

Políticas de Precios - Facultad de Contaduría y

Establecimiento y fijación de precios

Administración Financiera de los Pasivos de Corto

Importancia del Precio

Diapositiva 1 - Universidad Autónoma de Yucatán

Material de Clase 2

Administración Financiera de los Inventarios

Programa Unidad 6 - Curso de Administración Financiera

Cuentas por Cobrar

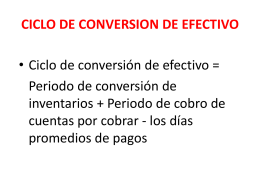

CICLO DE CONVERSION DE EFECTIVO

Reconocer ingreso cuando