☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

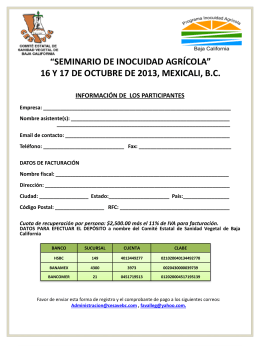

La industria del software en México

Diapositiva 1

tecno biografía Antonio Quaroni 2015

Plan de Refuerzo de la Competitividad

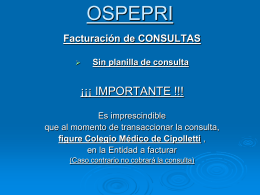

OSPEPRI - Novedades

ASOCIACION CULTIVADORES DE ARROZ

CALIDAD

Necesidades de Desarrollo Industrial de Uruguay que se podrían

Uruguay como exportador de servicios

Promoción Interna - COORD. FLOTA DE RENTAS

MYSTERY SHOPPING

Situación del Sector Textil y Vestido en el Uruguay

Presentación de PowerPoint

el procesos de retoma: retos y posibilidades

Acuerdo MERCOSUR

Plan de Trabajo - training.itcilo.it

IMLEMENTACION DE LAS FINANZAS EN MICROEMPRESA

æ - Cámara Nacional de Comercio y Servicios

Revolución China

Diapositiva 1

Contaminación del Río Uruguay

Impulsos y Frenos

Notas culturales