☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

1. EL RECIBO DE SALARIOS

Diapositiva 1

Diapositiva 1 - tras

EL SALARIO

Presentación de PowerPoint

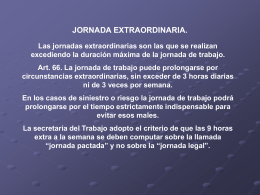

jornada extra.

Junta de Vecinos-¿Porqué un sistema?

SEGURIDAD SOCIAL

Ley de accidentes del trabajo.

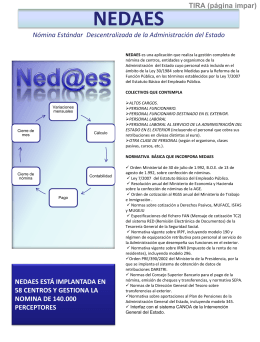

TIRA (página impar) - Portal administración electrónica

SISTEMA DE PROTECCIÓN SOCIAL

LA CAJA SI MIENTE

Diapositiva 1

Y… “El Divino Niño Jesus es su mejor imagen “

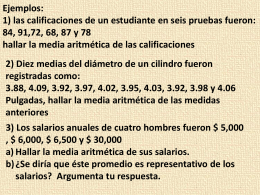

Est 9 ejercicios media

El Sistema de Pensiones que Colombia Necesita

La Cuestión Social

TRABAJO DE MENORES.

Diapositiva 1

turismo

Presentación de PowerPoint - Banco de Previsión Social

ELABORACIÒN DE LA ESTRUCTURA DE SUELDOS Y SALARIOS

Datos para desgravar en IRPF 2014