☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

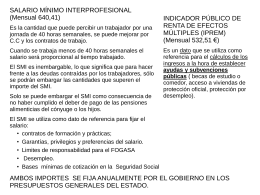

EL SALARIO

Solicitud del Pene.

Ver presentación

cómo interpretar un

Diapositiva 1

EL SALARIO

Contratos De Duración Indefinida

Costos de Mano de Obra

Contratos formativos y a tiempo parcial

1. EL RECIBO DE SALARIOS

Presentación en Power Point sobre el salario

Diapositiva 1 - tras