☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint - Banco de Previsión Social

CONCEPTOS BÁSICOS CONTABLES

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCIBLE? - As, Asesores en Soluciones

Bajar Archivo

Diapositiva 1 - Banco de Previsión Social -

Diapositiva 1 - UM | Universidad de Montevideo

Datos para desgravar en IRPF 2014

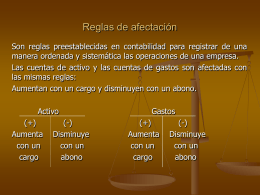

Reglas de afectación

Click aquí para descargar el archivo | 1000

TIRA - Portal administración electrónica

1. EL RECIBO DE SALARIOS

Course Name: Location Address Description

Mercado Único y Libre de Cambios - ABA Asociación de Bancos de

vínculo - Universidad Nacional de Mar del Plata

LAS PERSONAS NATURALES

DGI (en autos Telec. Int. Telintar S.A.)-(TF 20.343-I)