☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

ordinario -iman

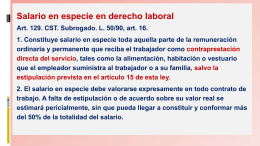

27. Rte fuente salarios

Retención en la Fuente del CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

ppt compromiso 2

Diagnostico fiscal

IMPUESTO A LA RIQUEZA

empleados

290 Agentes de Retención

Retencion a los Monotributistas - RG(AFIP)

Diapositiva 1

Retención del Impuesto sobre la Renta - CPC

Agentes de retención en materia del I.V.A

Retención a los Independientes Sin claridad