☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

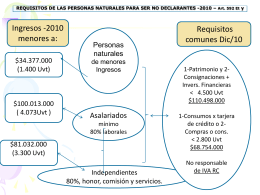

Diapositiva 1

Descargar aquí - Centro de Contadores Públicos para la Investigación

empleados

Diapositiva 1

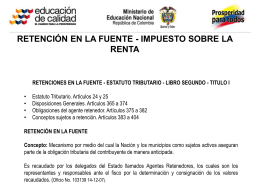

retención en la fuente - Ministerio de Educación Nacional

Diapositiva 1

Descargar aqui - Centro de Contadores Públicos para la Investigación

IMPUESTO DE INDUSTRIA Y COMERCIO

Impuesto de Renta Personas Naturales

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

Responsabilidad Tributaria 2

COMUNICADO No. 32 - Corte Constitucional de Colombia

determinación del impuesto de renta personas fisicas

27. Rte fuente salarios

Retención en la fuente - Relaciones Laborales del SENA

Impuesto sobre la renta para personas naturales

RENTA PRESUNTIVA ART. 188 E.T.

REFORMA TRIBUTARIA LEY 1430 DE DICIEMBRE 29 DE 2010

factura expocision

Diapositiva 1 - World Office

cartilla tributaria