☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Plan de negocios 2002

Diapositiva 1

Diapositiva 1

INICIATIVA DE REFORMAS FISCALES

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1

SOCIEDADES CIVILES Y ASPECTOS DE LAS PERSONAS

Instrucciones

Diapositiva 1

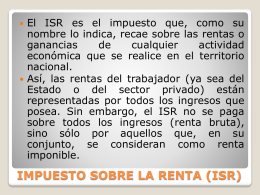

IMPUESTO SOBRE LA RENTA (ISR)

Diapositiva 1

Diapositiva 1 - Despacho CP Elio T. Zurita y Asociados

Ley del Impuesto Sobre la Renta 2014 - UCCS

Enlace Externo

NOVEDAD

MARCO LEGAL DE LAS CONTRIBUCIONES

Diapositiva 1 - ecacontadores.mx

REFORMA FISCAL 2010 - Colegio de Contadores Públicos del

Informes de progreso o estado

Document

Actividades empresariales