☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

EQUIPO 4 art 5 LISR

Diapositiva 1

Plan de negocios 2002

SOCIEDADES CIVILES Y ASPECTOS DE LAS PERSONAS

Instrucciones

Diapositiva 1

indice taller fiscal

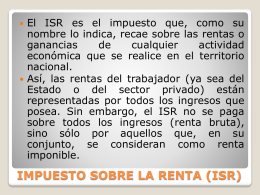

IMPUESTO SOBRE LA RENTA (ISR)

Document

MARCO LEGAL DE LAS CONTRIBUCIONES

presentación

Diapositiva 1

Diapositiva 1

Declaración Anual de Personas Fisicas Marzo 20152

Document

Diapositiva 1

Enlace Externo

NOVEDAD

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

temas selectos y oportunidades de defensa en materia fiscal

Diapositiva 1

Diapositiva 1 - ecacontadores.mx