☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

La Sociedad por Acciones Simplificada

LA SOCIEDAD POR ACCIONES (Spa)

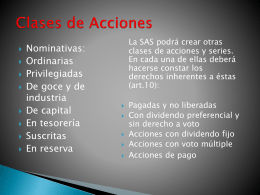

capital y las acciones

“El Gobierno Corporativo puede definirse como la interacción de

Acercando la Empresa a la comunidad

Organizacion Manantiales

Valoración de empresas

unidad iii los accionistas asambleas los administradores y el

Presentación IRSE 2009, ppt

La escola da Ponte (María Pérez)

Diapositiva 1 - SVS - Superintendencia de Valores y Seguros

Transparencia de los estados financieros

File