☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

U2.Decisiones con cap ociosa

OPERACIONES

Punto de Equilibrio - IMPULSA Puebla Tlaxcala

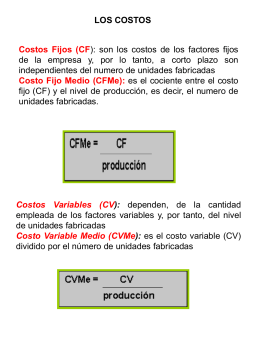

Costo Fijo Medio (CFMe)

Como Manejar Tus Finanzas

Eco y emp-Costos

COSTO_DE_OPORTUNIDAD

EC 170: Industrial Organization

Costos Variables - Ramos UTFSM - Universidad Técnica Federico

tema 3 - sistemas de información, organización y procesos de negocio

LAS OFERTAS Y PETICIONES

BIENES DE USO - Facultad de Ciencias Económicas

Costo de Producción

Proceso

Diapositivas docente Admon. de Operaciones

Costos de calidad

Modelo de Competencia Perfecta

3 clasificacion de costos

Unidad 5

Economía del Bienestar

CONCEPTOS GENERALES DE COSTOS

lugar nombrado de destinación

El Mercado de Competencia Perfecta